Las deducciones fiscales por actividades de Investigación + Desarrollo (I+D) y/o Innovación Tecnológica (IT) son un potente instrumento utilizado por la Administración para fomentar la inversión empresarial en tecnología, a través de la reducción de impuestos. Es decir, cuanta más inversión realices en I+D+i, más podrás reducir tu Impuesto de Sociedades.

Presentación del Impuesto de Sociedades

Las deducciones fiscales deben aplicarse en el modelo 200, documento que debe presentarse antes del 25 de julio (25 días naturales tras los 6 meses de finalizar el ejercicio). Si no se consigna el cálculo de la deducción, esta cantidad se perdería por lo que es importante calcularse las deducciones en I+D+i cada año.

En el mismo modelo 200 tendremos que introducir en la casilla [ 798] las deducciones en I+D que corresponden a los gastos realizados entre el 1 de enero y el 31 de diciembre y en la casilla [096] la deducción correspondiente a los gastos en It.

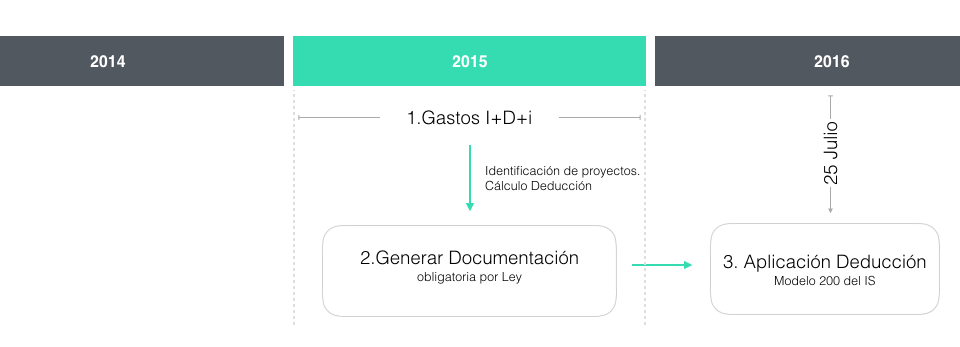

Por tanto, una vez acabado el 2015, deberemos comenzar a generar la documentación obligatoria por ley para calcular nuestras deducciones, que aplicaremos el 25 de Julio del 2016 en el modelo 200 del Impuesto de Sociedades.

Una vez recogidos los gastos y generada la documentación podremos aplicar correctamente la deducción y finalmente beneficiarnos de la desgravación más potente de toda la OCDE.

¿Cuándo debemos presentar la deducción?: La presentación del modelo 200 deberá realizarse antes del 25 de julio de este 2016 (dentro de los 25 días naturales siguientes a los seis meses posteriores a la conclusión del período impositivo).

¿Qué debemos presentar? Las deducciones fiscales no necesitan ninguna tramitación especial, simplemente rellenar las casillas [798] y [096] siempre que la deducción sea inferior a 50.000€. En cualquier caso, es obligatorio por ley generar y archivar la documentación y memoria de deducciones fiscales.

¿Qué debemos deducir?: Los gastos que deducimos en el modelo 200 del 25 de Julio del 2016 serán aquellos realizados durante el ejercicio 2015, así que en este caso, estaremos imputando todos aquellos gastos realizados entre el 1 de enero y el 31 de diciembre de 2015. En caso de facturas hemos de tener en cuenta la fecha de factura. En caso de gastos de personal, su coste bruto+ seg. social.

¿Cuándo podemos aplicar la deducción?: Podremos reducir nuestro impuesto de sociedades hasta un 50 por ciento a través de las deducciones fiscales por I+D+i en el mismo año de aplicación. En el caso de que nuestra deducción sea mayor a este 50% de nuestro Impuesto de Sociedades, podremos aplicarlo durante los dieciocho años inmediatos y sucesivos. Así pues, en el caso de 2016 esta deducción quedará “guardada” como crédito fiscal hasta el impuesto correspondiente a 2033.

Con estas fechas en mente, podrás establecer mejores estrategias fiscales, avanzar o retrasar gastos, calcular con antelación tu impuesto de sociedades y aprovechar mucho mejor los potentes beneficios fiscales que el gobierno pone a disposición de las empresas innovadoras.

Desde Deducible.es nos podemos encargar de realizar por ti, toda la documentación requerida por ley, para que sólo tengas que preocuparte de aplicar tus deducciones dentro del plazo.

¿Tienes dudas? Contacta con nosotros en dudas@deducible.es o en el 93 122 08 01. En deducible somos expertos en el cálculo, documentación y aplicación de las deducciones fiscales en I+D+i. El proceso es 100% online; simplemente regístrate aquí y genera tu deducción fiscal por I+D+i.