Las bonificaciones al personal investigador en la Seguridad Social son un incentivo que se puede aplicar a los trabajadores dedicados en exclusiva a actividades de I+D y/o innovación tecnológica. Con este tipo de incentivo se busca motivar e impulsar la innovación en las empresas.

¿En qué consiste este incentivo?

Este incentivo, regulado por el RD 475/2014, permite ahorrar el 40% de la cuota empresarial a la Seguridad Social de todo aquel trabajador que se dedique en exclusiva a actividades de I+D+i en la empresa. Supone un ahorro mensual inmediato desde el momento en que se realiza el alta como personal investigador del trabajador.

Además, este incentivo para las empresas que poseen el sello “PYME Innovadora” es totalmente compatible con las Deducciones Fiscales por I+D+i.

¿Qué requisitos debe cumplir el trabajador para percibir este incentivo?

Los requisitos que tienen que cumplir el técnico son:

- Estar incluido en los Grupos de Cotización 1, 2, 3 y 4.

- Disponer de un contrato con carácter indefinido, en prácticas o por obra o servicio determinado (en este último caso con una duración mínima de tres meses).

- Desarrollar actividades de I+D+i según se define el Artículo 35 de la Ley Impuesto de Sociedades

- Tener dedicación exclusiva mínima del 85% a actividades técnicas de I+D+i, pudiendo dedicar el 15% restante a actividades como formación, divulgación, etc. siempre enfocadas a la I+D+i.

- Únicamente en el caso de poseer el sello “Pyme innovadora” la plantilla bonificada es compatible con las Deducciones Fiscales por I+D+i. En caso de no poseerlo, este incentivo es compatible para la empresa, siempre que no se apliquen ambos incentivos (deducciones y bonificaciones) sobre el mismo trabajador.

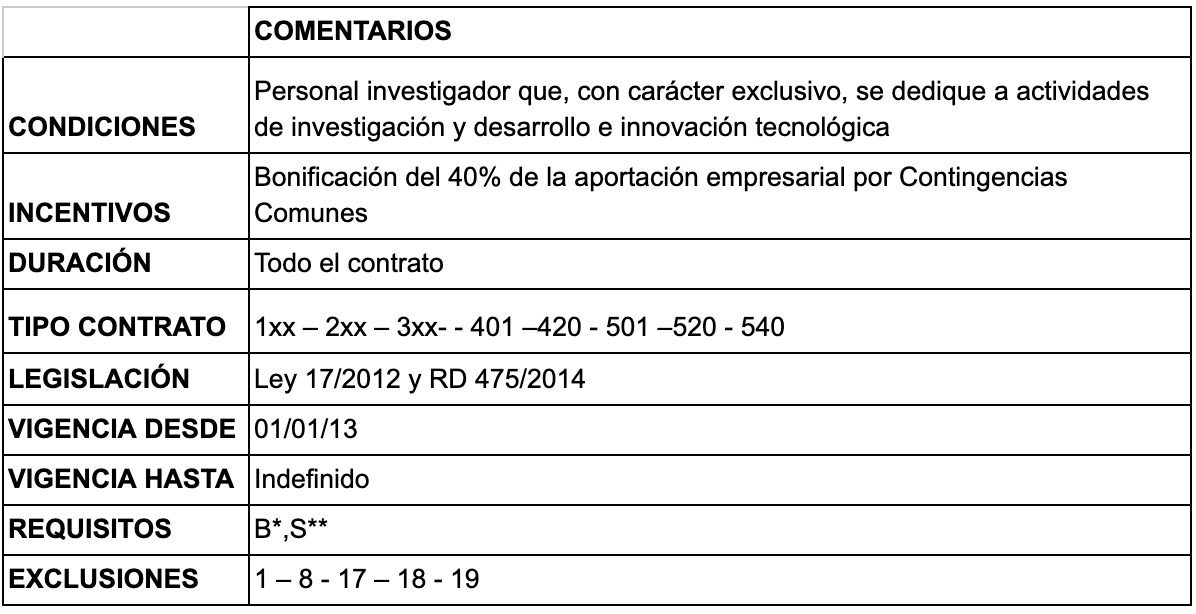

La siguiente tabla recoge el resumen de las anteriores condiciones:

*B) No haber sido excluidos del acceso a los beneficios derivados de la aplicación de los programas de empleo por la comisión de infracciones muy graves no prescritas.

**S) Cumplir las condiciones exigidas con carácter general para la adquisición y mantenimiento de los beneficios en la cotización a la Seguridad Social en el artículo 77 de la Ley 13/1996 de 30 de diciembre, de Medidas Fiscales, Administrativas y de Orden Social, y en el artículo 29 de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y de Orden Social.

¿Qué condicionantes tiene?

No se podría percibir este incentivo por los técnicos que no cumplan los requisitos antes descritos. Pero hay otros excluyentes:

- El trabajador que no esté dedicado 100% a proyectos de I+D+i, (como ya se ha mencionado si se permite la dedicación de hasta un 15% de su tiempo a tareas complementarias como la formación, la divulgación o la asistencia a ferias.

- El trabajador que haya sido contratado por Organismos Públicos y que la empresa esté exenta del Impuesto de Sociedades. (Ej: Fundaciones exentas de IS)

- Personal ya sujeto a una RLCE (Deportistas de élite, toreros, etc.)

- Personal cuyo tipo de cotización se identifique con el “Código ocupación A”.

- No se puede aplicar las bonificaciones al técnico, por el cual, su contratación ya está subvencionada o financiada específicamente por fondos públicos (Ej: Torres Quevedo,etc.)

Soy una Pyme Innovadora ¿qué ventaja tengo con este incentivo?

Una de las grandes ventajas de ser PYME Innovadora es que no tienes que elegir el tipo de incentivo asociado al trabajador que se dedique a I+D+i, es decir, normalmente una empresa que no posee este sello, tiene que elegir si quiere deducirse fiscalmente por una persona que realiza actividades de I+D+i o bonificarse la cuota de cotización de la Seguridad Social.

Este sello es un reconocimiento que otorga el Ministerio a aquellas empresas que apuestan por la I+D+i . Si dispones del sello Pyme Innovadora, ambos incentivos son totalmente compatibles, por lo que por un mismo trabajador, la empresa podría percibir ambos incentivos.

Desde deducible.es podemos ayudarte a gestionar el sello, si necesitas más información sobre el sello pyme innovadora te recomendamos esta entrada de nuestro blog.

Entendido, ¿cuál sería el procedimiento para aplicar este tipo de incentivo?

El procedimiento varía según el número de personas a percibir este incentivo. Hay dos casos:

- Hasta 9 trabajadores bonificables puedes aplicarlas de forma “interna” siempre y cuando se justifique de forma adecuada las actividades de I+D+i que realiza cada trabajador bonificado, un procedimiento de identificación, documentación técnica y la realización de un informe técnico.

- Con 10 o más trabajadores bonificables y a partir del tercer mes de bonificación en un año en curso, se ha de llevar a cabo un trámite de certificación con una entidad acreditada por ENAC para aportar en los 6 meses siguientes al año fiscal un informe motivado vinculante.

¿Cómo funciona realmente?

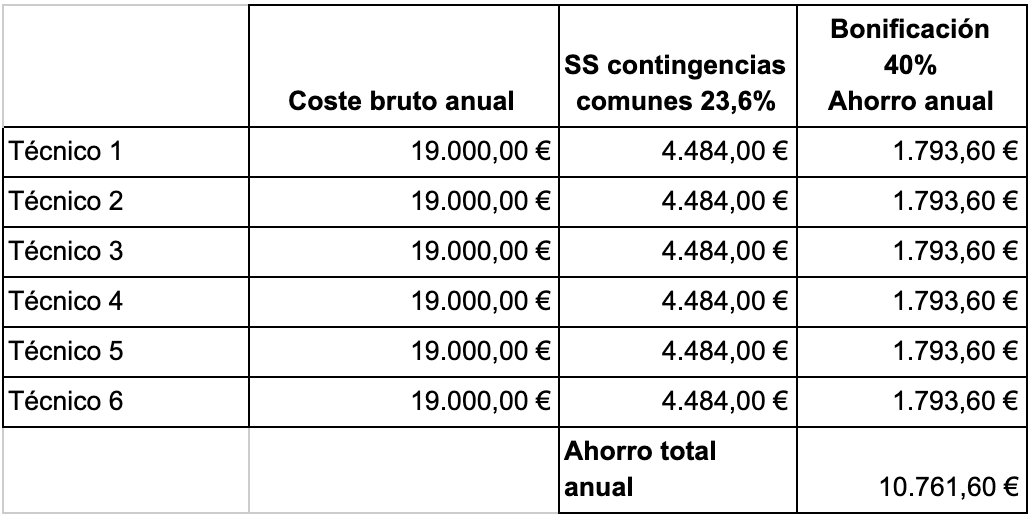

A continuación os mostramos un par de ejemplos para saber cuánto se puede ahorrar una PYME:

Imaginemos una pequeña empresa de unos seis trabajadores dados de alta como Personal Investigador, durante 12 meses, con un salario anual de 19000 €:

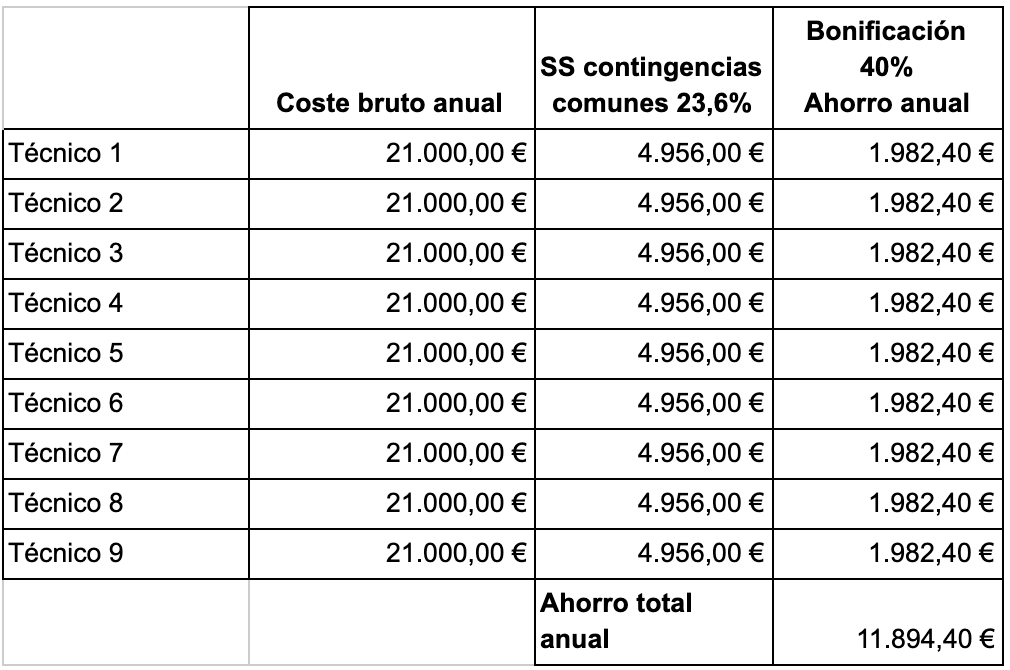

En el siguiente ejemplo mostramos el ahorro para una empresa, que realiza este proceso durante 12 meses a 9 trabajadores, cuyo salario anual fuera de 21.000€:

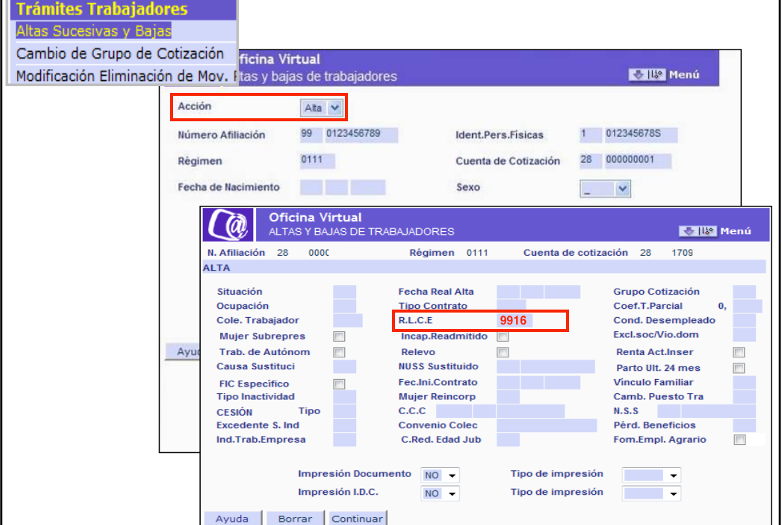

¿Cómo se da de alta a un trabajador como Personal Investigador?

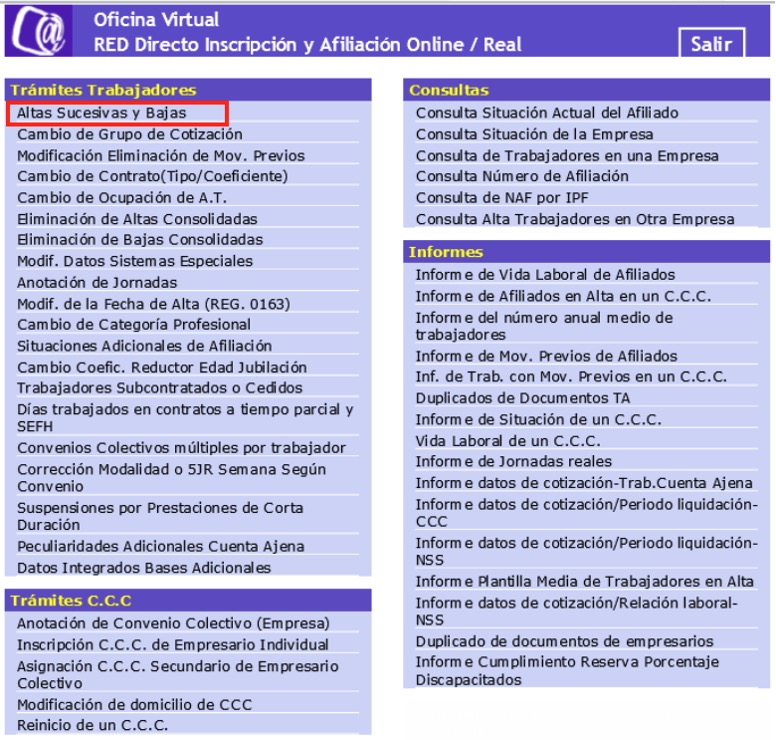

El alta de un trabajador como personal investigador se realiza a través del sistema RED, constando como fecha de inicio en las bonificaciones el mismo día en que se realice el trámite. Para ello se siguen estos pasos:

- Acceder al Sistema RED de la Seguridad Social con Certificado electrónico.

- En la pantalla de bienvenida donde se muestran todos los servicios disponibles, acceder a “Inscripción y Afiliación Online”.

- Ir a la opción de “Altas Sucesivas y Bajas”:

4. En la ventana que se abre, en el tipo de Acción se debe seleccionar “Baja” y completar todos los datos requeridos. Es importante tener en cuenta que al trabajador le llegará un mensaje de texto al móvil indicando que se ha realizado una baja en su contrato, por lo que es conveniente que se le haya prevenido y tranquilizado por parte de la empresa.

En este punto el sistema te pedirá el motivo de la baja del trabajador, la opción que se debería usar sería la clave 99 “Otras”

5. Posteriormente, desde el menú inicial volvemos a la opción de “Altas Sucesivas y Bajas” y esta vez, en el tipo de Acción se indica “Alta”. De nuevo, se completan los datos del trabajador en cuestión, indicando en la casilla de RLCE el código 9916.

6. Actualizar el sistema de nóminas de la empresa para hacer efectivos los cambios.

¿Cómo sé si he hecho este proceso bien?

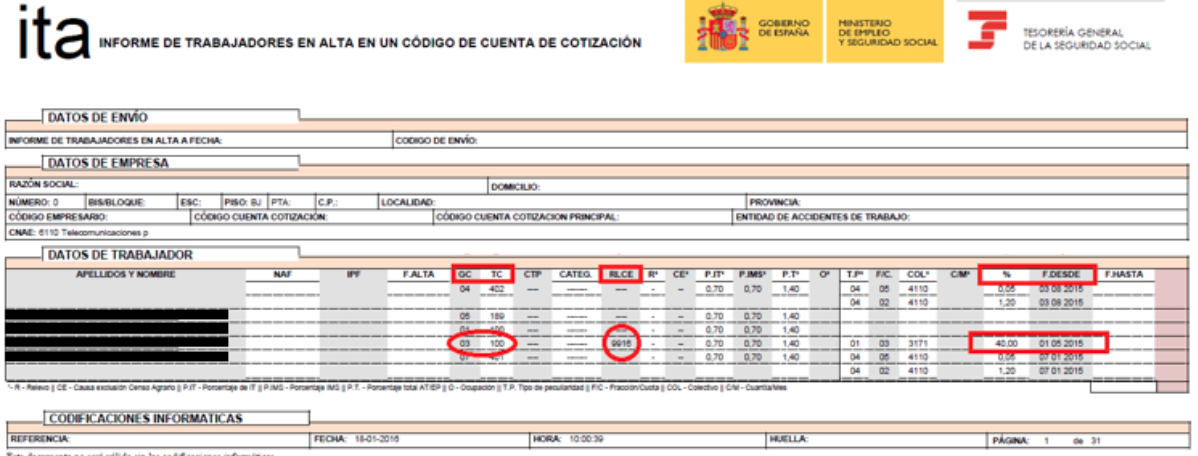

Para saber si se ha hecho este proceso bien, hay dos maneras de comprobarlo, o bien en el ITA de la empresa y/o el IDC del trabajador:

ITA

El ITA es el informe de trabajadores en alta, por lo que sólo aporta información sobre los trabajadores que están dados de alta en la empresa en el momento, y no informa de los que han sido baja. Así mismo solo es posible extraer el documento más actual sin poder obtener el de días o meses anteriores.

Se ha de obtener un ITA por cada código de cuenta de cotización (CCC) y se solicita a través del Sistema RED de la Seguridad Social.

Los datos a revisar son:

1. GC: grupo de cotización (debe ser 1 al 4).

2.TC: tipo de contrato (debe ser indefinido, prácticas u obra y servicio min. 3 meses)

3. RLCE: debe estar informado con 9916 (personal investigador).

4. %: porcentaje de bonificación (40%).

5. Desde: fecha desde la cual se notificó a la TGSS que esa persona es personal investigador.

IDC

El IDC es informe de datos para la cotización de un trabajador. Es el documento que aporta información de forma específica por cada empleado. Al igual que el ITA, se solicita a Seguridad Social. Y es necesario extraer IDC de alta y baja para identificar la bonificación y el periodo (IDC MENSUAL).

Los datos a revisar son los mismos que en el ITA:

1. RLCE: debe constar INVESTIGADOR I+D+i.

2. En el campo TIPO DE PECULIARIDAD: Bonificación INEM con porcentaje del 40%.

3. GC: grupo de cotización (debe ser 1 al 4).

4.TC: tipo de contrato

5. Desde: fecha desde la cual se tramitó en la TGSS que esa persona es personal investigador.

¿Qué más cosas tengo que tener en cuenta al realizar este proceso?

Es recomendable dar de alta a alguien como Personal Investigador, del 1 al 4 de cada mes, así se pueden aplicar las bonificaciones desde el día 1. Se pueden realizar cambios en cualquier momento del mes pero sólo puedes poner fecha inicial 3 días antes del día del cambio. De ahí que para que cuente todo el mes, se ha de hacer como muy tarde el día 4.

Es importante tener en cuenta que un técnico que es identificado como Personal Investigador, ha de estar registrado con esta característica al menos 3 meses en el año fiscal, por lo que si el año fiscal de tu empresa es natural ( es decir que abarca del 1 de Enero al 31 de Diciembre) no es recomendable realizar esto cen Noviembre o Diciembre.

Finalmente, para las las bonificaciones que se pueden aplicar de forma interna, el cómputo global no puede pasar de nueve personas, es decir, si estás percibiendo este incentivo por nueve trabajadores y uno deja de realizar estas actividades ( ya sea por baja en la empresa o porque no se va a dedicar a estas actividades) y decides dar de alta a otro trabajador como personal investigador, tendrías a 10 personas por lo que pasarías a necesitar llevar a cabo un trámite de certificación.

¿Tienes dudas? Contacta con nosotros en dudas@deducible.es o en el 93 122 08 01. Somos expertos.